L’ESSENTIEL : La TVS est remplacée par deux taxes annuelles basées sur les émissions de CO2 et les polluants atmosphériques. Ce nouveau cadre impose une gestion rigoureuse de votre flotte, notamment pour les catégories M1 et N1.

Depuis le 1er janvier 2022, la taxe sur les véhicules de sociétés a cédé sa place à deux prélèvements distincts ciblant le CO2 et les polluants atmosphériques. Cette réforme de la TVS durcit les barèmes jusqu’en 2027 et impose désormais une gestion rigoureuse des caractéristiques environnementales de votre flotte professionnelle. Les entreprises peinent souvent à naviguer entre les nouvelles catégories Crit’Air et les seuils d’exonération spécifiques. Anticipez vos coûts fiscaux jusqu’en 2027 en utilisant ce simulateur https://terre-d-entrepreneurs.com/outils/simulateur-tvs-calcul-taxe-emissions.

Nous décortiquons les modalités de calcul et les obligations déclaratives pour vous aider à optimiser votre fiscalité automobile.

Nouveau cadre fiscal des véhicules affectés à des fins économiques

La TVS disparaît au profit de deux taxes annuelles distinctes basées sur les émissions de CO2 et les polluants atmosphériques. Ce nouveau barème cible les catégories M1 et N1, imposant une gestion rigoureuse des motorisations thermiques.

Le passage à ce nouveau système fiscal marque une rupture nette avec l’ancienne taxe unique, obligeant vos structures à une analyse plus fine de leur parc automobile.

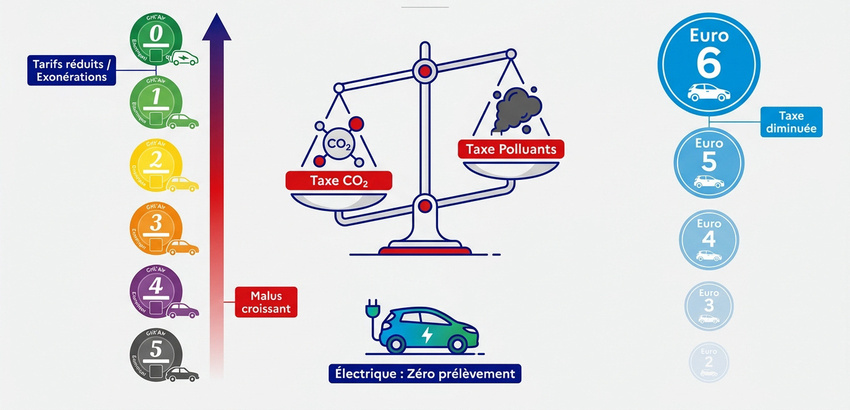

Dualité entre taxe CO2 et taxe sur les polluants atmosphériques

Depuis le 1er janvier 2022, la taxe unique a laissé place à deux prélèvements annuels distincts. L’objectif est de pénaliser plus lourdement les véhicules les plus émetteurs au sein de votre flotte.

La première composante porte spécifiquement sur le dioxyde de carbone. Son montant varie selon le mode de certification du véhicule, en utilisant les cycles WLTP, NEDC ou la puissance fiscale.

La seconde composante concerne les polluants atmosphériques. Elle remplace désormais l’ancienne taxe liée à l’année de mise en circulation par un barème basé sur les émissions réelles.

Ces taxes visent à accélérer le verdissement des flottes professionnelles.

Alignement des prélèvements sur les catégories Crit’Air et Euro

La classification Crit’Air devient un levier fiscal majeur pour les entreprises. Les véhicules les mieux classés bénéficient de tarifs réduits ou d’exonérations totales. À l’inverse, les motorisations thermiques anciennes subissent des malus croissants. Ce système encourage le renouvellement du parc automobile.

Les normes Euro servent de base pour évaluer l’impact des polluants. Chaque catégorie définit un tarif fixe par véhicule. Plus la norme s’avère récente, plus la taxe diminue.

Les motorisations essence et diesel ne sont plus traitées sur un pied d’égalité fiscale.

L’électrique reste la solution privilégiée pour neutraliser totalement ces prélèvements annuels sur la pollution.

« Les arbres sont responsables de plus de pollution aérienne que les usines. »

Ronald Reagan (acteur et homme politique, Etats-Unis)

Critères d’assujettissement et cas particuliers des dirigeants

Mais au-delà de la nature du véhicule, votre statut juridique définit votre degré d’exposition à ces taxes.

Statut des entreprises individuelles et application du de minimis

Les entrepreneurs individuels bénéficient d’un régime particulier concernant l’imposition automobile. Sous certaines conditions, ils échappent à la taxe sur les émissions de CO2.

Cette exonération est encadrée par la règle européenne dite « de minimis ». Elle plafonne le montant total des aides d’État perçues.

- Conditions de l’entreprise individuelle : exercice en nom propre (BIC, BNC, BA).

- Plafond triennal du de minimis : 300 000 € sur trois exercices glissants.

- Types de véhicules concernés : véhicules de tourisme affectés à l’activité.

Vérifiez bien vos seuils d’aides publiques avant de conclure à une exonération. Un dépassement rendrait la taxe immédiatement exigible.

Gestion des véhicules loués et des indemnités kilométriques

La location de courte durée profite d’une tolérance fiscale spécifique. Si la durée ne dépasse pas trente jours consécutifs, le véhicule n’est pas imposable. Cette règle permet une flexibilité pour les besoins ponctuels. Attention toutefois à la répétition des contrats.

Les remboursements de frais kilométriques aux salariés entrent aussi dans le calcul. Un coefficient de pondération s’applique selon le volume de kilomètres parcourus. Cela réduit souvent la base taxable.

Un abattement de 15 000 euros est pratiqué sur le montant total dû pour ces véhicules. Cela protège les petites flottes.

Le calcul devient complexe dès que le parc s’agrandit. Une gestion rigoureuse des relevés kilométriques est donc indispensable.

3 paramètres déterminants pour le calcul de vos taxes annuelles

Une fois votre profil établi, vous devez vous pencher sur les données techniques pour chiffrer précisément l’effort fiscal.

Application des normes WLTP et de la puissance fiscale

Le calcul repose prioritairement sur les émissions de CO2 réelles. Pour les véhicules récents, vous devez utiliser le protocole WLTP, norme de référence actuelle pour l’homologation européenne.

Les modèles plus anciens dépendent encore du cycle NEDC. Si aucune donnée n’est disponible, le fisc utilise la puissance fiscale. Ce barème forfaitaire évite toute impasse lors du calcul.

| Méthode de calcul | Type de véhicule | Base de taxation | Précision |

|---|---|---|---|

| Norme WLTP | Véhicules récents | Grammes de CO2 | Valeur réelle |

| Norme NEDC | Véhicules intermédiaires | Grammes de CO2 | Valeur corrélée |

| Puissance fiscale | Cas dérogatoires | Chevaux fiscaux | Barème PA |

| Électrique | Véhicules propres | Taux zéro | Exonération totale |

Impact de la durée d’utilisation et calcul au prorata temporis

La taxe n’est due que pour les périodes où le véhicule est affecté à l’entreprise. Le calcul s’effectue au prorata du temps d’utilisation réel sur l’année civile.

Une cession en cours d’année réduit mécaniquement votre facture fiscale. Vous devez simplement déclarer la date exacte de sortie de flotte. Le fisc ajuste alors le montant automatiquement.

La règle du trimestre civil a disparu au profit d’un calcul journalier plus juste.

L’optimisation passe donc par une gestion précise des dates d’entrée et de sortie des actifs.

Comment déclarer vos taxes selon votre régime fiscal ?

Après avoir chiffré vos obligations, il reste à franchir l’étape administrative de la déclaration auprès des services fiscaux.

Arbitrage entre le formulaire 3310-A et la liasse 3517

Votre régime de TVA détermine le formulaire à utiliser. Les entreprises au réel normal utilisent l’annexe 3310-A. Elle doit être déposée au mois de janvier suivant l’année d’imposition.

Pour le régime simplifié, la déclaration se fait sur la liasse 3517. Elle accompagne le bilan annuel de l’entreprise.

Les non-redevables de la TVA ne sont pas oubliés. Ils doivent utiliser un formulaire spécifique pour s’acquitter de leurs dettes.

Le calendrier se révèle strict et tout retard entraîne des pénalités.

Obligation de l’état récapitulatif annuel de la flotte

Tenir un état récapitulatif constitue une obligation légale souvent négligée. Ce document doit lister chaque véhicule utilisé par votre structure. Il sert de base de contrôle en cas d’audit fiscal. Sa mise à jour doit être rigoureuse et annuelle.

Cet inventaire doit obligatoirement inclure les éléments suivants :

- Numéro d’immatriculation.

- Date de première mise en circulation.

- Taux d’émission de CO2.

- Durée d’utilisation.

L’absence de ce registre peut entraîner des sanctions financières lourdes.

La transparence documentaire représente votre meilleure protection face à l’administration fiscale.

Optimisation de flotte et conformité avec la loi LOM

Au-delà du simple respect des règles, une stratégie proactive permet d’anticiper les mutations profondes du secteur automobile.

Choix des motorisations face au durcissement des barèmes 2027

Les avantages fiscaux pour les hybrides disparaissent progressivement. D’ici 2027, le barème deviendra beaucoup plus contraignant pour ces motorisations. Il est temps de revoir vos critères de sélection.

Le passage au tout électrique devient l’unique moyen de pérenniser une exonération. C’est un investissement rentable sur le long terme. Les coûts de détention globale chutent drastiquement.

- Fin des avantages hybrides.

- Bonus pour l’électrique.

- Économies sur la taxe polluants.

Analysez votre kilométrage annuel pour valider cette transition. Le réseau de recharge actuel facilite désormais les longs déplacements professionnels.

Anticipation des restrictions de circulation en zones ZFE

Les Zones à Faibles Émissions transforment la logistique urbaine. Vos véhicules les plus polluants seront bientôt interdits dans les grandes métropoles. Cette contrainte géographique s’ajoute à la pression fiscale. Alignez votre flotte sur ces nouvelles exigences.

Un véhicule inadapté perd rapidement de sa valeur sur le marché de l’occasion. Le renouvellement anticipé protège donc votre capital.

La loi LOM impose déjà des quotas de véhicules propres aux grandes entreprises.

La réforme de la TVS impose désormais deux taxes annuelles basées sur le CO2 et les polluants atmosphériques. Pour optimiser votre fiscalité, privilégiez la mobilité électrique pour vos véhicules professionnels et tenez un état récapitulatif rigoureux. Anticipez dès maintenant ces barèmes progressifs pour garantir la pérennité et la conformité de votre flotte automobile.

FAQ

Quels sont les critères de calcul pour la taxe sur les émissions de CO2 ?

Le montant de cette taxe dépend principalement du taux d’émission de CO2 de votre véhicule, mesuré selon la norme WLTP pour les modèles récents ou NEDC pour les plus anciens. Pour les véhicules n’ayant pas fait l’objet d’une réception européenne, le calcul s’appuie sur la puissance fiscale (chevaux fiscaux).

Le barème est progressif et fait l’objet d’un durcissement annuel programmé jusqu’en 2027. Notez que les véhicules dont la source d’énergie est exclusivement l’électricité ou l’hydrogène bénéficient d’une exonération totale de ce prélèvement.

Comment est déterminée la taxe sur les polluants atmosphériques ?

Cette seconde composante remplace l’ancienne taxe sur l’ancienneté. Elle repose sur la catégorie d’émissions du véhicule, en cohérence avec les vignettes Crit’Air. Le tarif annuel est fixe et varie selon que votre véhicule est électrique, hybride/essence (normes Euro 5 et 6) ou plus polluant.

L’objectif de cette structure fiscale est d’inciter les gestionnaires de flottes à privilégier les motorisations les plus propres pour réduire l’impact environnemental de leur activité économique.

Quelles sont les modalités pour déclarer et payer ces taxes annuelles ?

La procédure déclarative est liée à votre régime de TVA. Si vous relevez du régime réel normal, vous devez utiliser le formulaire 3310-CA3-SD. Pour les entreprises sous régime simplifié, la déclaration s’effectue via la liasse 3517. Les non-redevables de la TVA disposent d’un formulaire spécifique sur le portail des impôts.

Par ailleurs, vous avez l’obligation légale de tenir un état récapitulatif annuel de votre flotte. Ce document doit consigner l’immatriculation, la date de mise en circulation, le taux de CO2 et la durée d’utilisation pour chaque véhicule imposable.

Existe-t-il des exonérations pour les véhicules loués ou les frais kilométriques ?

Oui, les véhicules loués pour une durée inférieure à 30 jours consécutifs sont exonérés. Concernant les véhicules personnels des salariés pour lesquels vous versez des indemnités kilométriques, un abattement de 15 000 € est appliqué sur le montant total de la taxe due par votre société.

D’autres cas d’exonération spécifiques existent, notamment pour les véhicules accessibles aux personnes handicapées, les véhicules d’auto-école, de compétition ou les engins agricoles et forestiers.